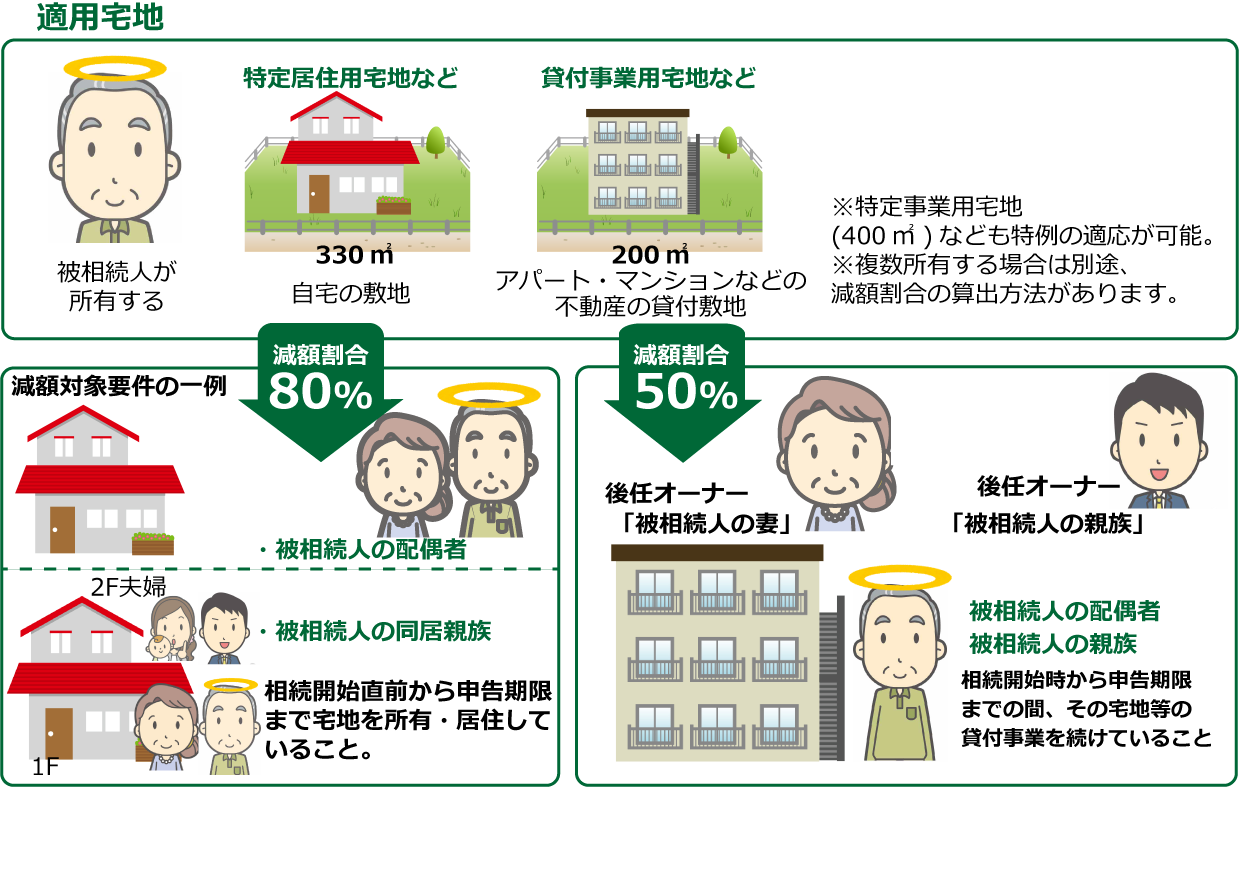

実家を相続する場合、相続税の減額できる制度「小規模宅地等の特例」になります。

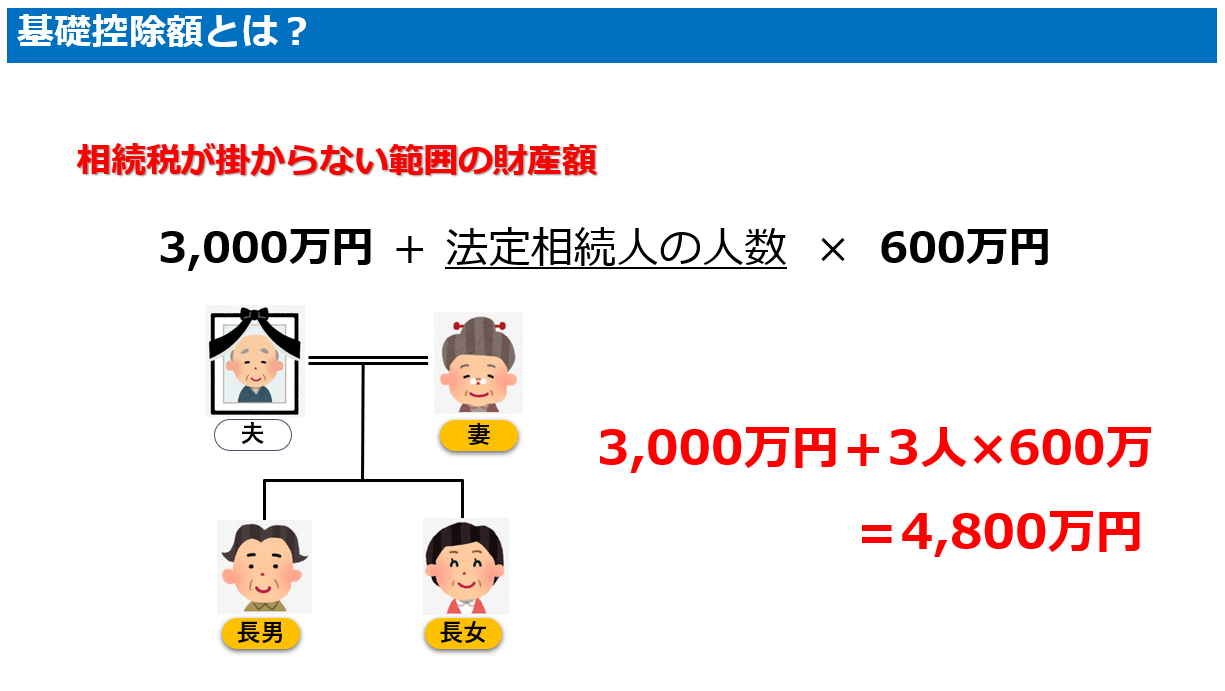

基礎控除額(3,000万円+600万円×法定相続人の数)を上回る場合には、相続税の申告が必要です。

実家を相続した場合には、「小規模宅地等の特例」を使える場合があります。

故人と同居していた相続人等が、故人の自宅を相続した場合、その土地につき330㎡までの評価額を最大80%減額できる制度です。

例えば評価額5,000万円の土地の場合、最大4,000万円減額できます。

●別居の相続人の場合

故人に配偶者も同居の法定相続人がいない場合、相続開始前3年以内に自分の持ち家に住んだことがない等が要件とされています。

なお、自分の持ち家でなくても、配偶者等など3親等内の親族の持ち家に住んでいる場合は要件を満たさず、この特例を使えませんのでご注意ください。

●この特例を使う場合

土地の評価額を減額し、正味の遺産額が基礎控除額以下になる場合も相続税の申告が必要です。

●故人が生前に老人ホーム等に入居して自宅に住んでいなかった場合は、故人が要介護認定等を受けている必要があります。

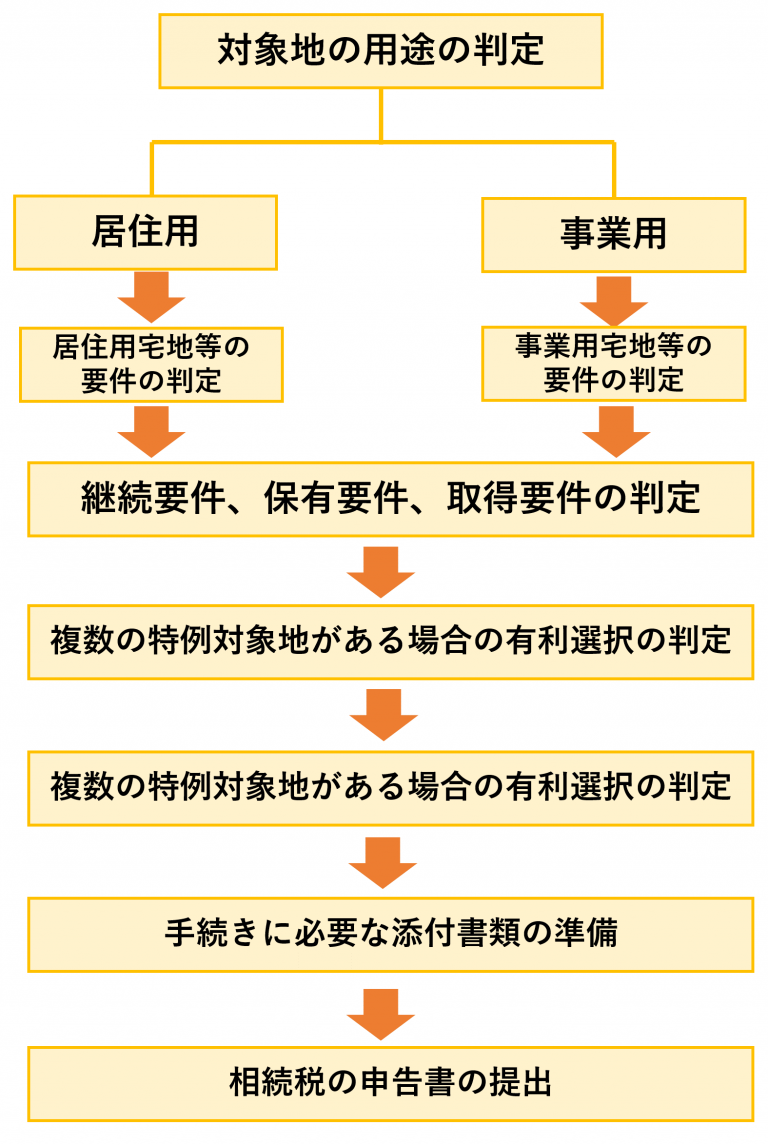

他にもこの特例を受けるための細かな要件があります。詳しくは専門家に相談をしてください。