働き方改革で、副業・アルバイトで2ヵ所以上から給与をもらっている方が増えています。

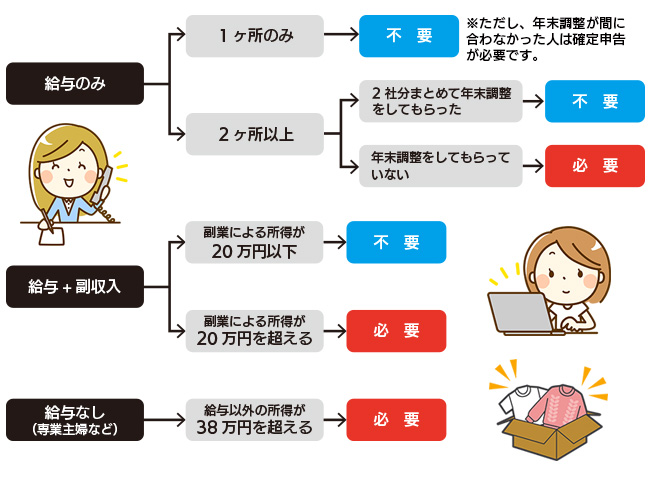

2ヵ所以上から給与のもらっている方は、原則確定申告をする必要があります。

会社員の場合、勤務先が年末調整により1年間の所得税計算をしてくれるため、通常は確定申告する必要がありませんが、複数の勤務先から給与収入がある場合、原則として、確定申告をする必要があります。

副業・アルバイトをしている勤務先では年末調整をしてくれません。年末調整は「給与所得者の扶養控除等申告書」を提出して勤務先1カ所のみで行われますので、それ以外の勤務先で年末調整はしてもらえません。

確定申告の方法は

1.それぞれの勤務先から交付される源泉徴収票を用意する

2.給与収入を合算して1年間の所得税を計算します

3.所得税が源泉徴収票に記載されている源泉徴収税額の合計より多い場合は、その差額を追加で納付することになります。

4.少なければ税金が戻ってきます。

申告期限は

1.納付になる場合、翌年2月16日から3月15日までに確定申告をする

2.税金が戻る場合、翌年1月1日から5年以内に確定申告することができます

確定申告をしなくてもいいケース

副業・アルバイト先の給与収入が年間20万円以下であれば、確定申告は不要です。この場合でも申告することで天引きされた所得税が戻ってくるケースがあります。但し、住民税負担が増える場合がありますので注意ください。

丹生

注意点

年末調整で顧慮されな医療費控除や寄付金控除などを受けるために確定申告をする場合、副業・アルバイト先の給与が年間20万円以下でも、その給与収入も含めて確定申告をしなくてはなりません。

会社員の方は、勤務先で年末調整が行われ、1年分の所得税の清算は完結します。しかし、2ヵ所で継続して勤務している人は副業先で年末調整がされず、2ヵ所からの給与を合算した収入に対する所得税の計算ができないことから、原則確定申告が必要になります。

副業の収入が20万円以下だと、所得税の確定申告は必要ありませんが、医療費控除などを受けるために確定申告する場合は、副業先の収入も合算して申告する必要があります。

2ヵ所からの給与を合算して計算した所得税年税額と、すでに徴収されていた所得税の合計額を比べて、徴収されていた所得税が年税額より多ければ、確定申告することで差額が還付されます。逆に少なければ差額を納税することになります。

e-Taxでスマートフォーンからも確定申告ができます。

確定申告をする場合は、ふるさと納税のワンストップ特例の申告は無効になるので、申告時に寄付金受領証明書などをもとに必要な情報入力を忘れないようにしましょう。